一、 折价套利

原理:

A价格(实时) B价格(实时) 赎回费<2份母基净值(估算)

流程:

案例:

7.8买入中航军A(150221),1.12,84000股,成本93679,中航军B(150222),0.778,84000股,成本65344,当天合并成中航军工(164402)168000份,合计成本159023。7.9中航军工(164402)净值1.003,赎回168000万份,7.13(T 2交易日)得到1.003*168000*0.995(赎回费0.5%)=167667,盈利8638,收益率5.4%7.8买入健康A(150219),1.12,84000股,成本94099,健康B(150220),0.792,84000股,成本66457,当天合并成健康分级(164401)168000份,合计成本1605567.9健康分级(164401)净值1.002,赎回168000万份,7.13(T 2交易日)得到1.002*168000*0.995(赎回费0.5%)=167494,盈利6938,收益率4.3%7.8买入SW医药A(150283),111000,成本95180,SW医药B(150284),111000,成本82776,当天合并成医药生物(163118)222000份,合计成本1779567.9医药生物(163118)净值0.9341,赎回222000万份,7.13(T 2交易日)得到0.9341*222000*0.995(赎回费0.5%)=206333,盈利28377,收益率16%

分析:

7.8上午9:30开盘不久,大盘跌5%以上导致多数分级B跌停,基金公司可能拒赎的担心导致分级A也大跌,中航军工(164402)、健康分级(164401)折价率在4% 以上,医药生物(163118)折价率在10%以上,而中航军工仓位当时在10%以下,健康分级(164401)更是空仓,医药生物(163118)仓位在40%左右,使得母基净值下跌风险变小。八卦一下:健康分级(164401)和中航军工(164402)同为前海开源基金旗下基金,前者成立于2015.4.16,后者成立于2015.3.30,根据基金合同,应于成立后6个月内完成建仓,前者为2015.10.16,后者为2015.9.30。两者因成立以来的长期轻仓一战成名(负面评价居多,觉得你一个指基搞什么择时,即使因此躲过2015.6.15-7.15的大跌), 两者何时开始建仓也备受套利大军关注,2016年初可以回顾下,看看它真正建仓时有没踩准市场的节奏?

注意事项:

①——案例中合并成母基的操作是在T日完成,不是所有券商都支持这点,建议提前与所在券商确认,笔者所在华泰证券支持这个操作②——多数分级A:B=5:5,少数不是,买入前先确认。合并操作时,填母基代码,数量填所买入分级A、B数量之和。2015.7.22笔者先买入了诺安进取(150075),诺安稳健(150074)各30000份,合并时发现B:A=6:4,又追买了诺安进取(150075)15000份

③——母基赎回后资金到帐时间,不同券商T 2至T 4不等,华泰证券为T 2到帐,例如,周一赎回母基,周三开盘后资金可用,周四资金可取。(PS:笔者2015.7.14赎回的500等权(502000),7.17资金才到帐可用,不知是否和不同基金公司有关?)④——T日合并的操作是可撤单的(上交所分级除外),T+1日赎回的操作也是可撤单的⑤——折价率是根据盘中母基估算净值(跟踪指数*0.95)进行计算的,因此估算净值的误差大小直接关系到套利成败, 所以不能选主动管理性母基,同时要注意基金仓位的变化,在2015.6.15-7.15这段行情中有基金经理为应对赎回或者避免下折,降低仓位,增加现金持有。⑥——上交所分级合并是5万份起的,也就是说你A、B份额需要至少各买25000份,深交所分级200份起

风险点:

分级A、B买入成交后成本就锁定了,风险在于T日剩余交易时间及T+1日母基净值下跌风险,极端情况下,你在母基对应指数涨停时买入A、B份额进行折价套利,T日收盘时指数跌停,次日再跌停,T 1日赎回母基的损失为30%。以创业指基(160637)跟踪的创业板(399906)为例,它在6.26(周五)、6.29(周一)连续下跌9%、8%。所以,建议T日收盘前进行买入A、B份额的操作(14:50-14:55,深市尾盘14:57后集合竞价,无法合并),将可能的风险降低为T 1母基净值波动风险即10%。另外,笔者一般将首日出现2%折价做为折价套利的阀值如果是上交所可上市交易的母基,因当天买入后可直接赎回,如在15:00收盘前买入,风险更小,只需承担母基净值估算的误差风险,当然,这样的机会更少。PS:添富恒生(164705)和H股分级(161831)是深交所上市的,当日不能赎回

二、溢价套利

原理:

A价格(实时) B价格(实时)>2份母基净值(估算) 申购费

流程:

案例:

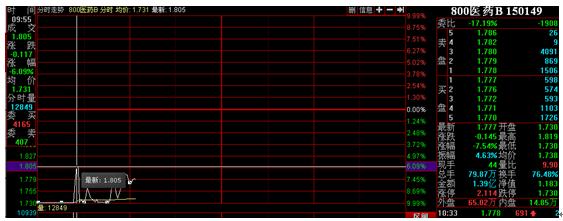

2014.12.4周四,场内申购信诚医药(165519)50000,净值1.125,申购费1.2%,可得份额为:50000/1.125/1.012=43917份2014.12.5周五,盲拆母基,记得填偶数啊,因为2份母基才能分拆成A,B各1份

2014.12.8周一,卖出21950份医药800B(150149)得39488,医药800A(150148)得19667,赎回零头17份信诚医药(165519)得19,盈利9174,收益率18.4%

如溢价空间超10%,常有大量B份额跌停板卖单在盘前堆积(笔者就是这么干的),如有耐心,可等跌停板打开,B份额冲高回落时市价委托卖出,看个人选择,可能赚得更多,也可能导致出不掉。

800医药B(150149)2014.12.8开盘后走势图下图是800医药B(150149)2014.12.8-11的K线,12.9/10一字跌停,无法卖出,如果是不支持T+1盲拆的券商,不但无法盈利,反而可能亏损。

分析:

2014.12.4市场处于2500-3000的快速拉升阶段,各类分级B份额涨幅基本在所跟踪指数两倍左右,分级B的赚钱效应迅速被市场认识,“不会选股,就选分级B”的口号被接受,导致B份额飞了起来,出现整体溢价套利空间。12.4收盘信诚医药(165519)整体溢价率达到27%。

注意事项:

①——场内申购,注意,是“场内”,场外申购的母基无法分拆,金额5万起②——母基份额=申购金额/申购当日净值/(1 申购费率),华泰的软件支持自动计算,如所在券商不支持,需要自己手工计算③——T日的申购委托,T 1的分拆委托都可以撤单④——因申赎,买卖,合并,分拆的操作会造成券商交易软件计算成本、收益的混乱,笔者习惯自己手工记录成本,收益,自行计算收益率⑤——溢价套利中,如果想对冲母基净值波动风险,理论上可以找母基所跟踪指数对应的做空工具同步做空,卖出A类份额和B类份额时平仓做空工具。但因并非所有母基跟踪指数都有对应ETF,有对应ETF在券商处也很容易借不到券,而股指目前只有沪深300、上证指数、中证500三个标的指数,加上合约金额的限制,不便进行对冲。⑥——T+2卖出时,建议先出B份额,成交后再出A份额,这样B份额没能成功卖出,还能走合并、赎回这条路

风险点:

T日申购后,如T+2日B份额跌停无法卖出,被逼重新合并,后在T 3日赎回母基,则需要承担母基三日净值波动风险30% 申购费1.2% 赎回费0.5%=31.7%。(上交所母基,由于无需分拆可直接卖出,如T+2日母基跌停无法卖出,可直接赎回,要少承担一天母基净值波动风险)。由于溢价套利导致B份额连续跌停的踩踏事件时有发生,如2015.7.14的创业B(150244),相对而言,折价套利一般无母基无法赎回的情况发生,风险要小些。以下品种相对容易被踩踏(供参考),选择标的时可反向思考:①溢价率最高,所谓枪打出头鸟,如2015.7.14的500等权(502000)、2015.7.21的军工分级(502003)——回避;②A、B平时交易量小——选千万级别的;③连续溢价——选首日出现3%以上溢价的;④场内可交易份额少——选场内原有A(或B)5亿份以上的;⑤申购费为0,成本低,申购的人多——回避(这点待验证)以上几点,就一个目的,选择套利盘最少的标的,然后再兼顾仓位轻重、溢价率高低进行选择高溢价往往出现在市场上涨阶段,熊市里市场震荡下滑走势降低了资金做多的热情,溢价也相应减少。因此这应该是一个半牛市策略,熊市或震荡市中机会相对减少。

三、A下折套利

原理:

A通常折价交易,下折按净值进行,下折的盈利就来自于折价的部分

流程:

T日,B触发下折;T+1,买入A(也有提前买A,等下折的);T+2,下折;T+3,卖出A,赎回得到的母基(也可分拆,T+4卖出A、B)

案例:

7.8,一带一B(150276)净值0.235,触发下折7.9,买入一带一A(150275)10000股,价格0.859(前日净值1.008,折价13%),成本85927.10,下折,得到2670份一带一A(150275),7410份母基一带分级(167503)7.13,赎回7410份母基一带分级(167503),当日净值1.021,回笼资金:7410*1.021*0.995=7528

7.14,7.13挂跌停价卖一带一A(150275),未成交,7.14继续挂跌停,0.811成交,回笼资金2165,合计回笼资金7528 2165=9693,盈利1101,收益率12.8%****

回顾一带一A(150275)7.14走势,它前15分钟被套利盘打跌停,后被买盘拉起,收盘跌近8个点,如有耐心可以更高些卖出。因为A类份额20%的折价算多了,不至于再来个跌停,如果真有,会有资金冲进来的。

分析:

随着B份额净值下跌,趋近下折,A份额价格由于套利空间的存在通常会上涨,2015.7.8由于市场恐慌导致一带一A(150275)盘中跌停至0.767长达2小时多,如当时买入,收益更佳(马后炮一下)

注意事项:

T+1日A,B会停牌一小时,10:30开始交易,开盘后A价格如仍有吸引力,可市价委托买入

风险点:

T+3赎回母基,需要承担母基净值T+1——T+3最多三天30%波动风险,本次操作收益率12.8%中有约3.5%是由于母基7.9、10、13三天净值增长贡献的,反过来说,如这三天母基净值下跌超过9%是要亏钱的。另外,如买入分级A价格过高,也会导致套利失败。以2015.7.29的一带A(150265)为例,7.28一带B(150266)净值0.239触发下折,7.29 10:30一带A开盘 0.958,收盘0.974,笔者以0.958买入5000份一带A,成本4791,7.31卖出折算后所得1305份一带A,赎回一带一路(168201)3761份,回笼资金4912,盈利121,收益率2.5%(PS:如收盘前,母基是溢价的,也可以将母基分拆,次日卖出A,B)

如是以7.29一带A(150265)收盘价0.972买入,盈利将降为50,收益率为1%决定是否进行下折套利时可参考集思录中下折计算器,如在10%以上可参与

四、A轮动策略

原理:

根据分级A的修正收益率及理论下折收益率对其进行估值,折价7-10%时买入,开始溢价时卖出

推荐:

可参考长投网产品“分级宝”推荐标的

案例:

7.13开盘按“分级宝”提示0.82买了53000份创业板A(150152),成本43469

7.16按分级宝提示在0.892卖出创业板A(150152)53000,回笼资金47266,盈利3797,收益率8.7%

分析:

2015.7月初的B份额下折潮使得部分投资者对B份额有些杯弓蛇影,而持有A份额参与下折的收益让市场仿佛突然发现了一种低风险高收益的投资品种,使得对A的需求大增,在2015.7.9-7.17出现一波上涨,最大盈利空间接近20%

风险点:

A份额一直保持高折价率,直到每年定折时才部分兑现收益,所以最好用可以一年不动的钱

一点想法:

之前笔者追求的是确定性,但溢价套其实是没有确定性的,因为可能卖不出,所以更喜欢折价套,不太会出现赎不回的情况,赌的就是母基净值T 1不跌过折价率。如果深交所分级出现10%以上的折价,上交所分级出现2%以上的折价(T日可赎回),那就是比较确定的机会了,但这样的机会很少,资金常被闲置。前日,读过方正金融工程团队2015.6报告《分级基金溢(折)价套利收益全透视》,提到T日出现2%溢价,T 2日溢价率为正概率79%,母基净值上涨概率超60%,折价情况类似(大意,详见原报告),决定尝试大概率*高周转率的方式,基本每天循环做,半年后可看看效果。它的逻辑大概在于牛市中,强势板块有惯性,T日出现溢价,开始强势,T 2大概率依然保持强势,我们就像根据市场的提示在不同强势板块间轮动。还有种准备小量资金尝试的策略,持有A、B底仓,如同时持有有色A、有色B各5万份,T日收盘前国泰有色出现3%以上溢价,卖出手中所持有色A、B份额,再申购10万份(A B)国泰有色母基,底仓不变,溢价到手。这个策略的关键在于标的指数走势(决定底仓盈亏)以及该分级出现溢价的平均周期。

推荐:

华泰证券做为首家可实现母基金盲拆、盲合的文艺券商,现更在其手机交易端涨乐财富通中推出专门的分级基金交易菜单,以实现买、卖、申、赎、分拆、合并的所有操作。

同时,在申购母基次日进行盲拆时,系统还能自动算出可进行分拆的母基份额,使得盲拆不盲。

另有每日更新的分级基金日报,对各类分级投资机会进行提示,“小知识”栏目为分级小白打基础,“策略”栏目为分级小白进阶。(这三个栏目对非华泰客户也是开放的)

以上内容学完,想看更多实战案例,可关注微信公众号:ETF和分级圈(微信号:etfhefenji)

风险提示:

以上各种套利策略都不是无风险的,建议大家在不熟悉前用小量资金进行反复尝试,失败数次后找到不同策略的风险点所在,大概估计(赔率*胜率)>1的机会是可以尝试的,也建议分散投资,根据对不同机会(赔率*胜率)大小的评估进行下注